2026年世界杯官网 锂电回收龙头金晟新能拟赴港上市, 3年亏了近10亿

转自:贝壳财经

锂电板回收龙头广东金晟新动力股份有限公司(以下简称“金晟新能”)近期冲刺港股IPO(初度公开募股)。

金晟新能在行业风口期交出了一份休戚各半的收成单:收入2024年历经暴跌后,在2025年小幅回暖,净亏欠虽执续收窄,但3年里累计亏欠接近10亿元。一场对于盈利才气的磨练正在伸开。

收入“深V”反弹,3年累亏近10亿元

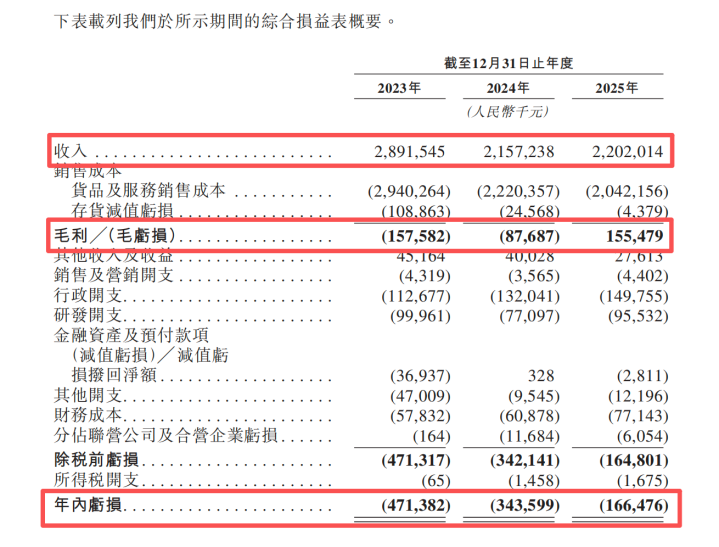

金晟新能的财务表当今畴昔3年跌宕调度。招股书走漏,2023年至2025年,公司收入离别为28.92亿元、21.57亿元和22.02亿元。其中,2024年同比下滑25.4%,2025年同比增长2.1%,收入在阅历大幅下过期防守谨慎。

利润端的领路更为严峻。公司2023年净亏欠4.71亿元,2024年净亏欠收窄至3.44亿元,2025年进一步减亏至1.66亿元,3年累计亏欠仍高达9.81亿元。公司直到2025年才收场毛利转正,当年收场毛利1.55亿元,毛利率7.1%,而此前两年均为亏欠气象。

此外,公司流动欠债净额从2023年底的1.70亿元扩大至2025年底的10.38亿元,钞票欠债率高达71.7%。

公司近三年功绩跌宕调度。金晟新能招股书截图

公司功绩剧烈波动的中枢原因,在于居品价钱的周期性。

招股书走漏,金晟新能的主要居品包括碳酸锂、硫酸镍和硫酸钴。以碳酸锂为例,它的平均市集价从2023年的每吨23万元暴跌至2024年的8.1万元,2025年进一步跌至6.8万元。公司坦言,由于公司以较高价钱采购原材料,加工后又以较低市价出售,导致2023年和2024年出现严重的“价钱倒挂”,肖似存货减值亏欠,径直牵涉了利润领路。

值得精通的是,2025年钴居品价钱回升、出产时期改良带动单元出产本钱下降,以及存货盘活天数从2023年的66天压缩至36天,共同推动公司收场毛利转正。但行政开支、研发开支和财务本钱的大幅加多,仍使公司未能解脱净亏欠。

押注磷酸铁锂与世界化

金晟新能的主买卖务是锂电板回收及再生运用,中枢居品遮蔽三元锂电板和磷酸铁锂电板两大主流体系。公司从退役锂电板、黑粉及电板出产废物中索要锂、镍、钴、锰等有价金属,2026年世界杯官网再加工成碳酸锂、硫酸镍、硫酸钴等电板原材料,重新销售给电板材料制造商,酿成“回收—再生—销售”的闭环。

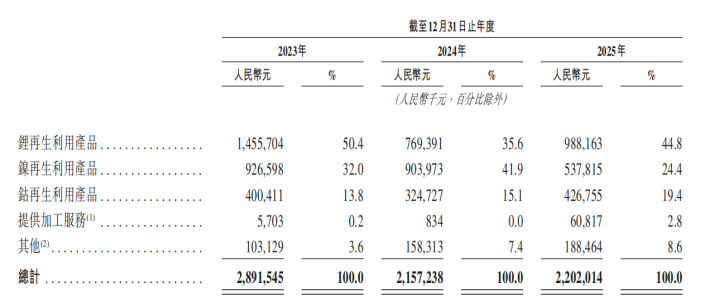

从收入结构看,锂、镍、钴三大再生运用居品是公司的收入解救。2025年,三者系数孝敬了公司总收入的88.7%,其中锂居品占比44.8%、镍居品24.4%、钴居品19.4%。公司同期提供硫酸钴、工业级碳酸锂等加工就业,并销售硫酸锰、磷酸铁、黑粉等副居品。

锂居品收入占比超四成。金晟新能招股书截图

远隔2025年底,公司在广东肇庆、江西宜春及赣州设有三大出产基地,具备年搞定10万吨退役三元电板、4万吨退役磷酸铁锂电板及1.8万吨负极材料的才气。

接下来,金晟新能计划进一步向下贱蔓延,展望2027年将磷酸铁锂正极材料推向市集,同期布局电积镍和电积钴居品,以丰富居品矩阵并栽植利润率。同期,公司计划畴昔三年内在国内配置约200个电板回收就业网点,以强化上游原材料的掌控力。

此外,金晟新能正鼓吹世界化布局,计划在国外设厂以对接世界退役锂电板资源,裁汰运载本钱并拓展客户渠谈。

盈利之路仍存变数

188金宝博官网app下载锂电板回收行业正迎来历史性窗口期。据弗若斯特沙利文解说,世界锂电板回收搞定领域展望将从2025年的170万吨激增至2031年的2110万吨,复合年增长率高达52.2%。中国当作世界最大的锂电板出产国和破费国,2025年锂电板产量占世界70.7%。

招股书称,金晟新能在世界锂电板回收市集按2025年销售收入计名轮番二,市集份额约3.2%,在第三方回收商中位居第一。

可是,公司功绩对巨额商品价钱高度明锐,碳酸锂、硫酸镍等居品价钱的任何大幅波动齐可能冲击盈利才气。招股书明确指示了这一风险。此外,公司客户探讨度执续攀升,前五大客户收入占比从2023年的41.3%升至2025年的56.1%,其中最大客户孝敬了37.6%的收入。

行业风口已至,而金晟新能能否在价钱波动中稳住盈利、在强烈竞争中扩大份额、在现款流压力下解救推广,将是执续关怀的焦点。

新京报贝壳财经记者林子2026年世界杯官网